大象陪辦記者 文/圖

購買個人重大疾病保險就是為了將來自己一旦患病能有個保障,以減輕因病造成的經濟負擔。但是近日漯河市民伊先生向大象陪辦熱線投訴稱,2018年投保的妻子在投保兩年后患病住院,不曾想他們卻陷入了投保容易理賠難的尷尬境遇。

投訴:投保個人重大疾病險遭遇理賠難

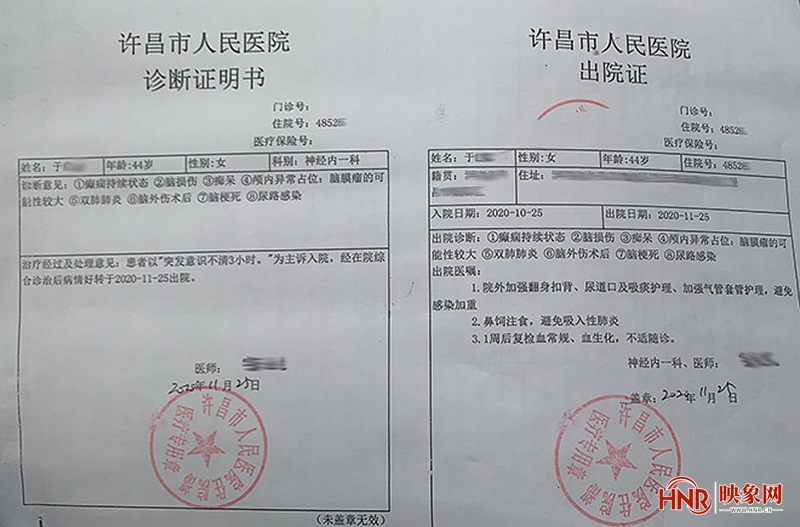

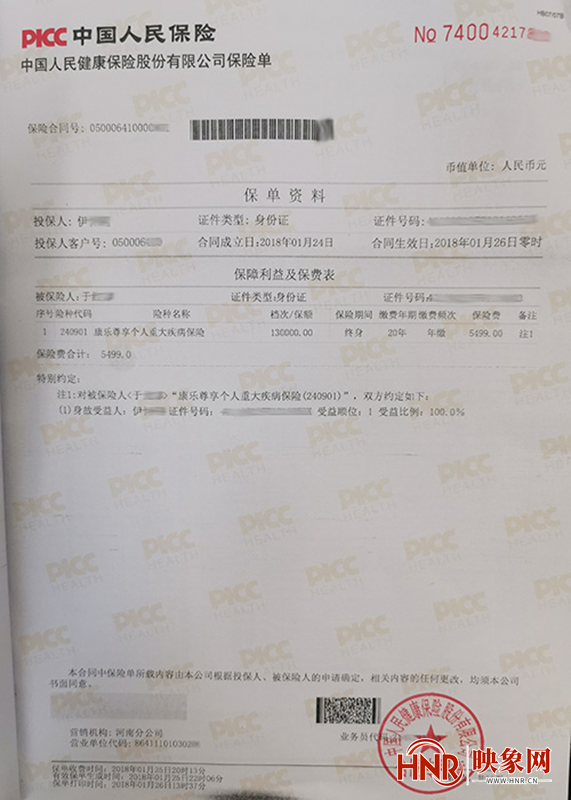

伊先生告訴大象陪辦記者,2018年1月24日,為妻子于女士購買了中國人民健康保險股份有限公司的保險—康樂尊享個人重大疾病保險,保額為13萬元,保險期終身。2020年10月25日,于女士突發意識不清住院。經治療于2020年11月25日出院。

許昌市人民醫院出具的診斷證明書顯示:治療經過及處理意見:患者以“突發意識不清3小時”的主訴入院,經在醫院綜合診治后病情好轉于2020年11月25日出院。出院后,于女士處于生活不能自理狀態。

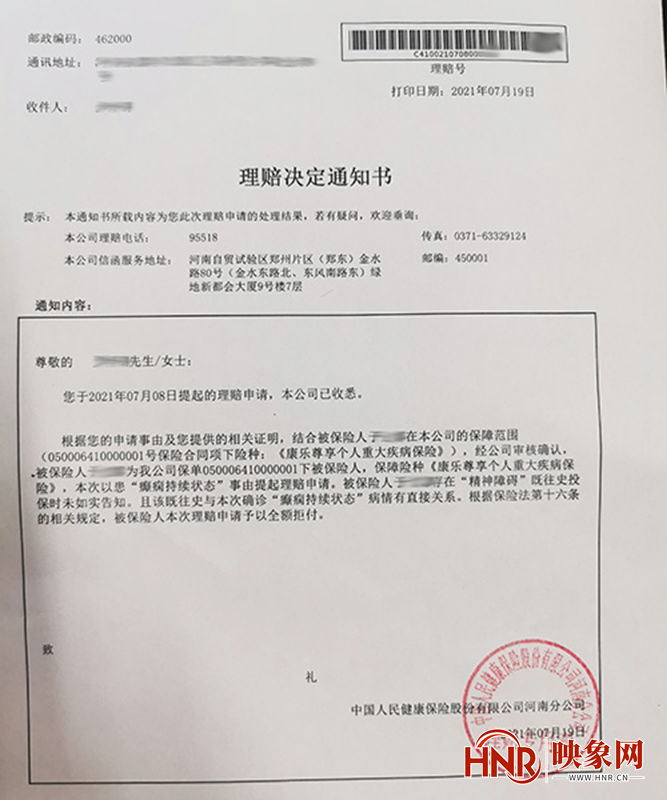

“根據保險公司規定的相關條款,半年以上生活不能自理后方能理賠。”據此,2021年07月08日,伊先生向保險公司提起理賠申請。

但是,尹先生的理賠申請卻遭到了保險公司的拒絕。在尹先生提供的中國人民健康保險股份有限公司河南分公司出具的理賠決定通知書里,顯示保險公司拒賠的理由是:被保險人存在“精神障礙”既往史,并在投保時未如實告知,且該既往史與本次確診“癲癇持續狀態”病情有直接關系。

對于保險公司的這種說法,伊先生并不認同。伊先生稱,其妻子在投保前無任何“精神障礙”史,出院診斷書中所寫的:“癲癇持續狀態”是在此次昏迷入院后診斷中才發現的癥狀,此前妻子從未有此癥狀,妻子的精神狀態也是正常的,并無任何異常。另外,入保前保險公司也并未對其妻子進行體檢。

調查:投保前未體檢 正常核保通過

隨后記者見到了為于女士辦理保險的代理人王女士,她表示被保險人在投保時是正常核保通過的。當時公司并沒有下體檢函,自己也沒有接到電話讓投保人體檢,并且公司在承保以后還會有回訪電話。

同時王女士表示,于女士投保的這款產品是被保險人假設發生了不管是疾病還是意外導致“穿衣、移動、行動、如廁、進食、洗澡”六項或者其中三項達到不能自理就可以理賠。于女士出院六個月后一直到現在根本沒有一點點自理能力,所以就提出了理賠。

“為了于女士的事我們多次與公司理賠部門聯系,他們以相關人員出去學習了等為借口推來推去。”身為保險業務代理人的王女士表示非常失望。

保險公司回應:拒賠有相關證據 可通過法律途徑解決

8月20日上午,大象陪辦記者致電中國人民健康保險股份有限公司河南分公司。理賠部門工作人員稱,于女士的拒賠決定書已經下達,拒賠理由是被投保人投保之前就存在精神障礙既往史,這是投保前應明確告知相關事項,但她沒有告知,而且精神失常與她這次患“癲癇持續狀態”是有直接關系,并且公司有相關調查證據。

當記者提出想要看一下對方所說的證據時,卻遭到拒絕。同時還告訴記者,如果有異議可以通過法律等手段解決問題,目前無法直接回應。

說法:保險公司應舉證證明所有的免責條款已告知被投保人

針對此事,河南科序律師事務所律師程建國表示,于女士從2018年投保至今已經兩年多,并且保險公司也一直收取著保費,因此雙方的保險合同關系一直持續存在。根據《保險法》第十一條規定,訂立保險合同,應當協商一致,遵循公平原則確定各方的權利和義務。《最高人民法院關于適用〈中華人民共和國保險法〉若干問題的解釋(二)》第六條第一款規定:“投保人的告知義務限于保險人詢問的范圍和內容。當事人對詢問范圍及內容有爭議的,保險人負舉證責任。”

在本案中,應該由保險公司提供證據用以證明所有的免責條款已經完全告知了于女士,所謂的告知義務限于保險公司詢問的范圍和內容,針對此類情況,于女士如果認為保險公司沒有履行這些告知義務,可以針對保險公司的拒賠行為通過法律途徑主張權利。